irp 퇴직연금

요즘 들어 부쩍 사람들이 irp 퇴직연금에 대한 관심이 많아졌습니다.

저도 그 사람들 중 한 명입니다. 그래서 irp 퇴직연금에 대한 꼭 알아야 하는 내용과 생각들을 정리해봤습니다.

irp 퇴직연금의 장점 5가지

irp 퇴직연금은 나라에서 국민들에게 "퇴직을 위해 대비를 좀 해라!"라는 의도가 있는 것 같습니다. 왜냐하면 세액공제, 퇴직금 수령 시 irp 수령 원칙 등 제도를 만들어 놨기 때문인데요. 그 irp 퇴직연금의 장점 5가지를 간략하게 설명하겠습니다.

먼저 세액 공제에 대해 알고 싶으신 분들은 아래의 링크를 참조 해주세요.

2020/02/12 - [연말 정산] - 소득공제 세액공제 차이 / 항목

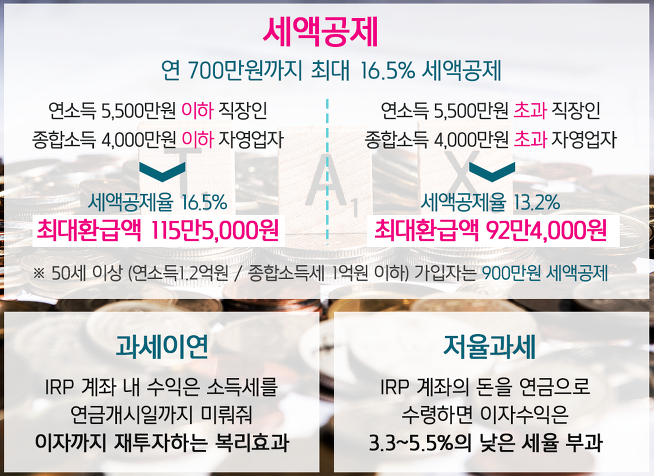

1. 세액 공제

세금 공제를 많이 해줄 테니, 미리미리 노후에 대비하여 연금을 저축해라!라는 정부의 의도가 담겨있습니다.

irp 퇴직연금은 납입하는 것만으로도 세액공제를 해줍니다.

연소득 5500만 원 이하는 16.5% 이상은 13.2% 세액공제는 소득별로 조금 다르긴 하지만 13.2%의 세액공제를 해준다는 것만으로도 충분한 매력이 있는 상품입니다.

1800만 원 까지 넣을 수 있는데, 다른 연금 저축상품과 합산하여 1년에 700만 원 까지는 세액 공제를 받을 수 있습니다.

연봉이 5500만 원 이하인 사람이, 저축 상품 400만 원 + irp 계좌 300만 원을 적립했을 때,

700 x 16.5% =115만 5천 원 의 세액 공제를 받을 수 있다는 소립니다.

다르게 생각하면, 700만 원 투자를 했을 때, 연 16.5%의 이익을 보장하는 것과 같은 효과입니다.

하지만, 단점 부분에서 말씀드릴 것인데 중도 인출이 불가능한 상품이라 장기투자 개념입니다.

2. 퇴직금 수령

저도 그랬듯이 요즘 기업들은 퇴직금을 원칙적으로 irp 퇴직 연금 계좌로 주도록 되어 있습니다.

저도 얼마 전 퇴직금을 수령했습니다만, 인사 담당자가 irp 계좌를 만들어 통장 사본을 달라고 말씀하시더라고요.

그래서 얼른 비대면 계좌 개설로 만들어서 드렸었습니다.

3. 세금이연

irp 퇴직 연금 계좌 혜택인 세액공제를 이연할 수도 있습니다.

이번 연도는 세금이 얼마 안 나올 것 같아서, 내년으로 이연할 수 있다는 말입니다.

분할로도 가능합니다.

예를 들어 이번 연도에 irp 퇴직연금 + 퇴직연금 상품에 700만 원을 넣어 16.5%인 115만 원가량의 세액공제를 받을 수 있지만, 이번 연도는 100만 원만, 15만 원은 내년에 받겠다고 하면 연말정산을 할 때, 약 600만 원을 입력하고 100만 원은 이연 됩니다.

이번 연도에 낼 세금이 조금 적다 싶을 때 일정 금액을 내년으로 이연 시키는 것도 좋은 방법입니다.

4. 복리효과

- 주식, 채권, 예금 등 상품 가입

퇴직 연금은 원금을 지켜주는 원금 보장형, 주식, 채권 등의 직/간접 상품을 비율로 설정할 수 있습니다.

예를 들어 원금 보장형 30% 채권 간접형 30% 주식 직접형 40%를 나눠서 가입할 수 있습니다. 이 투자 상품들이 수익이 난다면 수익이 난 금액 또한 투자되어 복리효과를 볼 수 있습니다.

- 이자 소득세, 배당 소득세 x

보통 예금이나 펀드 등에서는 만기가 있습니다. 그래서 만기 때, 수익이 발생한다면 이자 소득세, 배당 소득세 등을 내야 합니다. 하지만 irp나 노후 연금은 만기가 긴 상품이기 때문에, 굴리는 동안에 이자 소득세를 내지 않아도 되어 복리효과를 볼 수 있습니다.

5. 노후대비 장기투자

하루하루 바쁜 삶을 살다 보면, 미래에 대한 대비를 잘 생각하지 못할 수도 있습니다.

질병에 걸리기 전 질병을 예방하는 것이 가장 좋은 방법인 것처럼,

노후를 미리미리 준비하여 안정적으로 대비하는 것이 좋을 겁니다.

직장인 분들이라면, 한 달에 몇십만 원을 미래에 투자한다고 생각하고 irp와 퇴직연금을 가입하는 것이 좋겠습니다. 세금 혜택과 복리효과도 누릴 수 있게 되어 노후 대비에 좋은 상품이 될 것입니다.

irp 퇴직연금의 단점 2가지

중도인출 불가능

단점이라고 할수는 없지만 굳이 단점이라고 한다면,

irp 퇴직연금의 단점 한 가지는, 아래의 설명과 같이 중도인출이 가능한 경우를 제외하고는 중도 인출이 불가능하다는 것입니다.

젊으신 분들은 특히, 지금 월급으로도 빠듯하게 살아가는데, 돈을 이번 달에 다 써버리는 것이 더 낫다!라고 생각하시는 분들이 많습니다. 저도 그렇게 생각합니다. 저도 현재보다 중요한 것은 없다고 생각하는 사람이니까요. 그래서 1년에 세액 공제를 받을 수 있는 700만 원을 모두 넣는다는 생각보다는, 70만 원이라도 넣어봐서 세금 혜택, 이자가 이자를 부르는 복리효과를 보는 재미로 한번 가입해보시는 것도 나쁘지 않다고 생각합니다.

하지만 이것도 큰 단점이라고 할수 없습니다.

중도 해지를 하면, 그동안 받았던 세금 혜택을 다 뱉어내면 됩니다.

손해 볼 것 없는 장사입니다.

기회비용

세금 혜택을 받으려 퇴직 연금 펀드에 700만원을 넣으신다면, 투자의 기회비용이 없어진 셈입니다.

물론 퇴직 연금 펀드도 주식형, 채권형 등 공격적인 투자를 할수 있지만, 직접적인 투자를 할수 있는 기회비용을 날린셈 입니다. 좋은 기업을 골라 그 기업에 장기 투자를 하는 것이 더욱 좋은 투자가 될수 있다는 점도 생각하시면 좋겠습니다.

이상으로 irp 퇴직연금 장점, 단점, 특징 포스팅을 마치겠습니다.

또한, irp 와 비슷한 개인 퇴직연금 계좌가 있습니다. 아래의 포스팅에서 확인하실수 있으니 참고 해주세요.

2020/12/29 - [투자] - 연금 저축 펀드란? irp와 조금 다른 개인 연금 저축 펀드!

연금 저축 펀드란? irp와 조금 다른 개인 연금 저축 펀드!

개인 연금 저축 펀드 / irp 퇴직연금 계좌 요즘 개인 투자자분들이 재테크에 관심이 많으실 겁니다. 오늘은 irp 퇴직연금과 조금 다른 개인 연금 저축 펀드를 소개 시켜드리겠습니다. 아래 링크는

economy-monster.tistory.com

긴 글 읽어 주셔서 감사합니다.

더 궁금하신 사항은 댓글로 문의해주시면 빠르게 답변드리겠습니다.

댓글